| 夕阳红下的朝阳产业――中国养老地产行业分析 |

| 来源:乐无忧智慧养老 发布日期:2020-04-28 人气:640 |

|

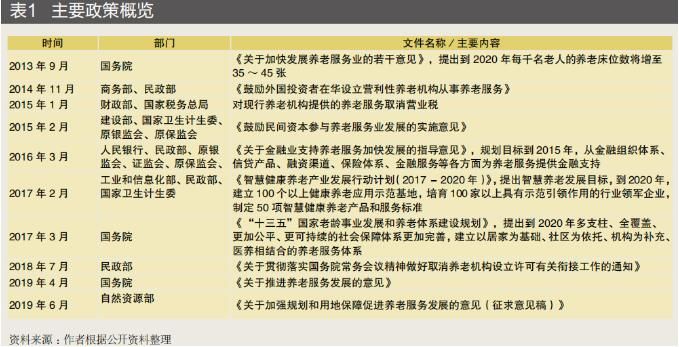

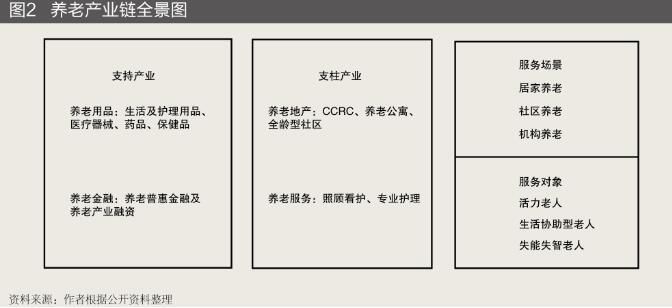

中国是目前世界上唯一老年人口超过2亿的国家。面对如此庞大的老年人群体,我国的养老产业却刚刚起步,尚未形成成熟的产业模式。作为具有“养老”及“地产”双重身份的流量体质,近年来养老地产受到多方关注及质疑。本文将通过深入剖析养老地产行业及其发展模式,探讨行业面对的风险与机遇。 政府对养老产业的政策支持 2013年9月6日,国务院办公厅发布《关于加快发展养老服务业的若干意见》,明确提出要积极应对人口老龄化,加快发展养老服务产业,不断满足老年人持续增长的养老服务需求。 在此后的六年时间里,中央及地方密集出台了各项政策以支持养老产业的发展。其中,仅中央级的养老产业相关文件就多达一百三十多个,包括产业发展政策、土地规划政策、金融支持政策、人才培养政策、医养结合政策、行政补贴政策、民营及其他资本优惠政策、市场监管政策(见表1)。 2019年4月,国务院办公厅印发《关于推进养老服务发展的意见》,明确提出要打通“堵点”,消除“痛点”,突破发展障碍,健全市场机制,持续完善以居家为基础、社区为依托、机构为补充,医养相结合的养老服务体系,并从六大方面提出了诸多落到实处的意见。包括深化放管服改革、拓宽养老服务投融资渠道、扩大养老服务创业就业、扩大养老服务消费、促进养老服务高质量发展及促进养老服务基础设施建设。  养老产业链及养老地产在产业链中的地位 (一)下游消费者及消费场景分析 就服务对象而言,根据老年人的身体状况,可以分为活力老人(主要指健康状况良好、有自理能力的老人),生活协助型老人(主要指需要生活照料的老人)及失能失智老人(主要指失能失智或需要康复治疗的老人)。 就服务场景而言,可以简单分为居家养老、社区养老和机构养老。国务院已多次明确提出要发展以居家为基础、社区为依托、机构为补充的综合养老服务体系。同时,各地方政府也分别推出了9073(9064)的养老模式,即90%的老人依托家庭养老、6%~7%的老人依托社区养老,3%~4%的老人依托养老机构养老。 (二)上游支持产业分析 上游产业包括养老用品、养老金融,为整个养老行业提供从实物到资本的全方位支持。就养老产品而言,种类较多,主要包括养老日常生活及护理用品(洗澡椅、坐厕椅、护理床等)、医疗器械(血压、血糖仪,助听器等)以及保健品、药品等。 就养老金融而言,主要包括两个方面。 一是面向老年人个体的养老普惠金融,包括养老保险、养老型理财产品等。2019年4月,国务院办公厅颁布《关于推进养老服务发展的意见》,明确提出“支持老年人投保意外伤害保险。支持银行、信托等金融机构开发养老型理财产品、信托产品等养老金融产品,依法适当放宽对符合信贷条件的老年人申请贷款的年龄限制,提升老年人金融服务的可得性和满意度”。 二是金融行业对于养老产业的反哺与支持,包括对养老服务机构提供贷款,支持符合条件的养老服务机构上市融资,鼓励养老服务机构发行债券,推进养老目标证券投资基金的注册与发行等。 (三)中游支柱产业分析 养老产业的支柱为养老地产和养老服务,二者相辅相成,互助发展。 养老服务涉及老年人生活的方方面面,从饮食起居到清洁卫生,从生活护理到健康管理和文体娱乐活动等。服务机构的属性也有多种形式,主要包括独立法人机构、附属医疗机构、企事业单位、社会团体或组织、社会福利机构等。目前,常见的养老机构主要有长者照护之家、老年日间服务中心、助餐服务点、护理站/院,以及养老公寓的运营机构等。 养老地产行业具备一定的地产属性,但在建筑设计、园林规划及装饰标准上,应进行适老化设计,建筑产品开发接近于高端住宅产品开发。同时,结合优良健康管家及养老运营服务,从日常起居、饮食餐饮到医疗护理、文体娱乐活动等,为老年人提供一站式的养老服务。养老地产处于整个产业链的顶端,并依托于养老金融、养老服务、养老用品的持续支持。  中国养老地产发展情况 (一)三种养老地产模式 目前,国内养老地产主要有三种运营模式:一种是持续照料退休社区模式(CCRC);一种是全龄型社区模式;一种是养老公寓模式。 持续照料退休社区(Continuing Care Retirement Community,简称CCRC),可为老年消费者提供一站式、一体化的居住生活服务。CCRC起源于美国教会创办的组织,至今已经有100多年的历史。社区建设的社区医院拥有经验丰富的专业医生,可为入住者提供预防、医疗、护理和康复等专业服务。同时,持续关注老年消费者在健康状况和自理能力方面的变化,持续为老年消费者提供与身体及自理状况相对应的照料服务。 全龄型社区,多由房地产商直接开发,后续运营由养老运营公司负责。全龄型社区对于入住者没有年龄硬性规定,通常依据医养结合、养生度假等理念进行建设,老人也多以“候鸟式”居住为主。 养老公寓模式通常体量较小,在200个房间左右。在满足居住功能的同时,更加强调护理的概念,各类配套设施较为齐全,可以满足独居老人、失能、失智老人的不同需求,并提供专业服务。 (二)三种养老地产的参与者 从营利性质的角度,可以将养老地产分为市场营利性及社会福利性。本文仅探讨市场营利性养老地产,在这方面,根据参与者的不同,又可分为三类:一是实力雄厚、经验丰富的传统房地产企业;二是手握大量资金和客户资源的保险机构;三是民营、外资等其他资本。 1.房企龙头的探索之路 房地产企业开发经验较为丰富,资产实力雄厚,在养老地产的开发上具有得天独厚的优势,可独立运营打造自身养老产业生态,也可与国际养老运营机构合作各取所长,互利共赢。万科与恒大是这一梯队的引领者。 (1)万科――打造三位一体的专业养老服务体系。 万科已明确形成三大产品线,即:面向自理型长者的随园嘉树公寓,面向术后康复及失能照护两类长者的随园护理院和面向社区居家长者的随园之家社区居家养老服务中心。针对不同老年人群体的消费需求,提供不同层次的解决方案,并使三大产品线互联互通,实现养老服务的全生命周期覆盖。 截至2018年年底,万科的养老已经在15个城市进行了布局,打造了约170个养老项目(其中,带床位的项目50个,无床位的日照/居家服务中心约120个)。然而,目前基本都处于亏损状态,但这丝毫没有动摇万科做养老项目的决心。 (2)恒大――打造一站式养生养老综合体。 与万科专注养老服务的模式不同,恒大集团的做法则完全以地产带动一切。作为恒大健康的拳头产品,恒大养生谷旨在打造健康养生养老综合体,已在三亚、海花岛、西安、郑州、镇江、湘潭、南京、云台山、重庆、沈阳、梧州、呼和浩特、沧州等城市建设了养生谷项目。 养生谷包括四大园:颐养园、长乐园、康益园和亲子园,通过整合世界一流的医疗、养老养生及商业保险等资源,借助会员制服务平台,为会员提供游、学、禅、乐、情、膳、美、住、健、护等388项养生服务、389项健康管理服务、90项养老服务、5大类保险、852项设备设施。 恒大健康2018年年报显示,恒大养生谷的收入从2017年的13.13亿元/年上升到2018年的31.24亿元/年,增幅达137.89%。目前会员数量已达22,275人次。2018年度,会员消费额为人民币34.6亿元。集团计划未来三年布局50个以上宜居养生胜地,服务于恒大健康会员。 2.险资巨头的扩张之路 保险机构由于天生优势,非常适合投资养老地产行业。一方面,保险资金的投资期限较长,与养老地产的投资周期相匹配;另一方面,保险机构拥有庞大的客户群基础,可以通过保险产品开拓客户渠道,进行客户转换。此外,保险机构的资源整合能力较强,能够实现产业协同发展,上游连接养老保险与医疗保险,下游开拓医疗健康投资,打造医养产业链闭环。 其中,泰康人寿是保险界涉足养老地产项目的佼佼者。2009年11月,原保监会批准泰康作为保险业第一个养老社区投资试点,随后泰康之家旗舰社区北京燕园于2012年破土动工,2015年10月正式开园,目前入住率已近100%。 泰康之家定位高端养老,主要布局在一、二线重点城市,旨在打造“都市医养社区”,选址多为交通便利、环境优美、距离市中心1小时车程的城市近郊。截至2018年年底,泰康之家已在北京、上海、广州、成都、苏州、武汉、杭州、三亚、南昌、厦门、沈阳、长沙等12地布局了养老社区项目。其中,北京、上海、广州、成都四地已落成开园。 泰康之家的客户主要为保险客户及社会客户,保险客户通过购买“幸福有约”保险计划获得入住资格;社会客户通过购买乐泰财富卡及入门费获得入住资格,目前以保险客户为主。 3.其他资本 其他资本的参与者主要包括资产实力雄厚的大型集团、外资及民营企业等。值得一提的是国内第一家养老社区公司―亲和源。公司创建于2005年3月,2006年开工建设,2008年开园,2011年入住率接近50%,2015年入住率达到90%左右,2017年售罄。 目前,亲和源拥有、开业和在建的养老社区15个(辽宁营口、浙江海宁、浙江宁波、浙江杭州、安徽黄山、海南等地),共有中高端养老公寓超过3000套。2016年上市公司宜华健康以现金7亿元收购亲和源100%的股权。2018年亲和源首次实现盈利,全年营收2.78亿元,净利润4300万元。经过多年的摸索与耕耘,亲和源已经寻找到了中国特色的养老地产发展之路。 (三)养老地产销售模式 由于养老地产所处地块属性不同,目前市场上养老地产收费模式可分为产权出售及使用权+服务费出售两种模式。 产权出售的养老地产,基本走的是传统房地产路线。而随着国家多次出台各项政策,规范养老服务设施用地,未来养老地产的土地性质将更为明确,使用权+服务费出售的模式将成为新常态。 在使用权+服务费模式下,市场还在发展初期,行业没有统一标准,每家机构的成本不一,服务对象定位不同,导致具体销售模式及价格有较大差异。 根据目前情况,大致可以分为会员费+服务费、押金+入门费+服务费及保险费+服务费三种模式。 会员费+服务费,即用户入住前根据不同房型一次性缴纳会员费,获得养老公寓的长期入住权。入住后,根据不同的需求每月缴纳服务费用。会员权利可以进行转让及继承,同时项目运营商也会建立二手转让机制,帮助有需要的会员完成转让手续。 押金费+入门费+服务费,即用户入住前根据不同房型一次性缴纳一笔入门费及一笔押金。押金可以在用户退住时全部或部分退回。同时,根据不同的需求每月缴纳服务费用。 保险费+服务费,即用户购买保险后自动获得养老公寓的入住权。同时,根据不同的需求每月缴纳服务费用。 各家机构根据自身项目特点及消费者喜好,通常会推出多种套餐供消费者选择。 以泰康之家为例。客户既可以通过购买保险的方式获得入住资格,也可以通过缴纳入门费的方式获得入住资格。对于购买泰康人寿“幸福有约”保险计划(保费不低于200万元)的客户,投保人或被保人可享受直接入住。每月根据户型和居住人数缴纳服务费6000~20000元;餐费根据实际就餐情况支付。其他养老客户可通过缴纳入门费及购买乐泰财富卡的方式获得入住资格,入门费为20万元/户;乐泰财富卡金额为每户100万~360万元不等(可退还)。每月根据户型及居住人数缴纳服务费及餐费。 又如,非险资机构的亲和源则为客户设置了两种会员卡:A卡和B卡。A卡卡费178万元,年费3.98万~6.68万元不等,年限为永久卡,权益可继承也可转让;B卡卡费根据不同房型分为55万、88万、128万和108万元几个档次,年限是终身可用(不可转让及继承),5~15年后可退还,年费6.2万元。  养老地产行业的风险与机遇 (一)风险 1.市场风险 虽然养老地产行业日益火爆,但其面临的市场风险依然严峻。 一是受传统孝道思想的影响,居家养老模式的主流地位难以撼动。当下老年人的价值观以提倡节俭为荣,接受高消费型的养老地产模式需要一定的时间。 二是养老地产的主流消费群体是高净值老年群体及其家庭,又可总结为“高干、高知、高管”等领域的老年群体。虽然我国老年群体庞大,但能满足高净值或“高干、高知、高管”要求的老年人口数量较为有限。特别是前期市场推出的养老地产产品已经消化了一部分客群,将给未来集中面世的养老地产产品带来新的挑战。 2.经营风险 就回报周期而言,养老地产行业的投资回报周期较长。国内第一家养老社区公司亲和源运营13年后,才实现首次盈利。万科推出的养老项目至今仍未实现盈利。行业龙头泰康集团董事长陈东升也曾明确表示,“一个成熟的养老社区做到收支平衡需要6~8年,真正实现盈利要8~10年的时间”。从投资回报率来看,目前国际高端养老地产的平均投资回报都不超过10%。 (二)机遇 1.高净值人群及2+1+4家庭结构带来的新机遇 中国日益增长的高净值人群家庭将为市场注入新的活力。《2018胡润财务报告》显示,2018年中国千万元净资产的家庭数量超过200万,总资产较2017年增长6.4%,人群的平均年龄为40岁。这些高净值人群的父母大多已超过65岁。为父母提供优质的晚年生活或将成为高净值家庭的新时尚。 同时,随着第一代独生子女的父母开始步入老年,2+1+4结构的家庭(即两个成年人+一个小孩+四个老人)的负担愈发沉重,这一严峻的现状,也许会改变当下9073的养老模式(90%家庭养老,7%社区养老,3%机构养老)。相信未来会有越来越多的老人走向社区养老及机构养老。 2.多源发展、医养结合带来的新机遇 随着老年群体对自身健康关注程度及科学养生观念的普及,“医养结合”将为老年地产带来新的卖点。 养老地产应积极整合养生及医疗资源,为老年群体提供持续的日常保健、被动运动、中医康复、养老护理及其他服务,优化老年群体的入住体验,使得老年群体在安居的同时,能增进健康、延年益寿。 结 语 随着国家各项养老产业政策的纷纷出台,未来养老地产行业将从自由生长模式切换到规范发展阶段。在“居家为基础、社区为依托、机构为补充、医养相结合”的发展大框架下,老年人口及高净值人群的逐步增加,为养老地产提供了庞大的潜在客户。然而,行业依然存在诸多不确定因素,且尚未形成清晰的盈利模式。整体而言,老龄化已成为不可逆的社会趋势,养老地产作为整个养老行业的支柱之一,未来发展机遇可期。 免责声明:部分文字及图片来源于网络,仅供学习、交流使用,不具有任何商业用途,版权归原作者所有,如有问题请及时联系我们以作处理。本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准 |

服务热线:400-021-1220

值班热线:17705601723

微信公众号:智慧综合养老

地址:合肥高新区创新产业园2期JIC座9楼

网址:http://www2.lewuy.com

© 合肥盛东信息科技有限公司 版权所有 软件企业编号:皖R-2013-0308 皖ICP备14022426号 皖公网安备:正在备案中...号

<

© 合肥盛东信息科技有限公司 版权所有 软件企业编号:皖R-2013-0308 皖ICP备14022426号 皖公网安备:正在备案中...号

<